Foi-se o tempo em que os negócios cresciam cumprindo requisitos regulatórios mínimos. Para aumentar as chances de continuidade e crescimento sustentável no cenário atual, as empresas precisam ser proativas em identificar riscos antes que se transformem em problemas significativos.

No entanto, quais são as características dos riscos corporativos? Como eles se manifestam nas companhias e quais são as melhores chances de reduzi-los? A edição desse mês pretende explorar a investigação e a diligência como estratégia corporativa contra a fraude.

Nessa edição, veremos:

- Riscos corporativos: como identificar e mitigar fraudes

- O que é uma Due Diligence?

- Entenda o que é uma Investigação

O que é risco?

Para o Oxford Languages a definição de risco envolve a:

- “probabilidade de perigo, geralmente com ameaça física para o homem e/ou para o meio ambiente”, e

- “probabilidade de insucesso de determinado empreendimento, em função de acontecimento eventual, incerto, cuja ocorrência não depende exclusivamente da vontade dos interessados.”

Basta uma análise preliminar para verificar que, além dessas, podem existir múltiplas definições e aplicações de conceitos de risco associados a negócios e ramos específicos. Existe o risco como situação, risco como resultado, risco aplicado a genética, risco humano associado a explorações especiais — a lista é longa.

Riscos corporativos: o que é, como identificar e mitigar fraudes?

No livro “Risk Management and Governance” (2009), os autores Aven e Renn, ao se depararem com diferentes conceituações, cunharam que “o risco refere-se à incerteza e à gravidade das consequências (ou resultados) de uma atividade em relação a algo que os seres humanos valorizam”.

Ou seja, para os autores, o risco envolve a ausência de certeza e nível de impacto de determinado resultado de uma atividade que possui um valor para alguém. No entanto, quando nos propomos a analisar os riscos corporativos necessitamos de categorias objetivas para operacionalizar a aplicação desses conceitos num contexto empresarial.

Se, como define Gladston Mamede no artigo “Conceitos fundamentais de Direito Empresarial” (2015), uma empresa “é o conceito jurídico que expressa a ideia de atuação econômica organizada”, sendo a “organização de meios materiais e imateriais, incluindo pessoas e procedimentos, para a consecução de determinado objeto, com a finalidade de obter vantagens econômicas apropriáveis […]” qualquer categorização deve considerar a natureza do objeto.

Por isso, para a definição do risco corporativo, precisamos entender o contexto empresarial no qual ele está inserido.

Categorização: tipos de risco corporativo

Para nossa análise, separamos em 7 categorias ao que demos o nome de Riscos Corporativos. No entanto, é válido destacar que essa divisão não é exaustiva (muito menos mandatória). Essas categorias buscam, justamente, mapear esse contexto para que categorização esteja alinhada com o natureza do objetivo sobre o qual ela está tratando.

São diversos os riscos para qualquer negócio e um mapeamento específico é indispensável. Ainda assim, algumas tendências do cenário brasileiro podem gerar impactos em diferentes segmentos do mercado. Dentre elas está a velocidade de mudança no ambiente em que as organizações operam, que tem sido ressaltada em pesquisas como uma característica que influi sobre as outras, ou melhor, que afeta o perfil de risco das companhias.

Está estabelecido o consenso de que é preciso criar recursos ágeis para a identificação e a gestão eficiente de riscos em contextos instáveis, frequentemente impactados por inovações tecnológicas e exposição cibernética, implicações macroeconômicas, questões geopolíticas, revisões de conformidades legais etc.

Considerando essa velocidade de mudança do ambiente das organizações é que a inteligência de riscos precisa operar em tempo real. É justamente a fluência de gerenciamento em contextos instáveis que proporciona à companhia a confiança para assumir decisões arriscadas, necessárias ao seu crescimento e modular os seus anseios.

Por isso, desenvolver um panorama dos riscos chave para o mercado, para o setor e, por fim, para a companhia, é uma tarefa fundamental ao planejamento estratégico. Para tanto, não se deve destinar esforços estritamente sobre os riscos financeiros ou ignorar que esses são potencializados por outros conjuntos de riscos também detectáveis.

Vamos entender alguns desses conjuntos de risco corporativo:

Risco Regulatório

O Risco Regulatório pode ser compreendido como aquele que a empresa corre por não cumprir legislações e regulamentos. Ao constituir uma empresa, é preciso se atentar para as legislações vigentes no território onde ela se encontra. Podem ser leis municipais, estaduais, federais e até mesmo internacionais,, bem como as normas oriundas de órgãos reguladores. Se não cumpridas, podem gerar penalidades, como multas, sanções, perda de licenças e até o fechamento do negócio.

Entende-se a regulação como risco especialmente em razão das alterações normativas promovidas e das readequações necessárias. A Lei Geral de Proteção de Dados (LGPD), por exemplo, é estabelecida como preocupação extremamente relevante para o setor de serviços financeiros, no que tange, inclusive, a regulamentação de fluxos de dados internacionais. Outras legislações podem ser citadas, como a Reforma Trabalhista ou a Lei da Nova CIPA.

Em 2022, foi estimado que 57% das empresas não sabiam qual o valor resultante das multas e penalizações oriundas de sanções por inadequações à legislação vigente – e 5% dessas empresas mencionaram que essas ocorrências sequer eram monitoradas. Porém, 9% das empresas pesquisadas narraram multas e penalidades superiores a R$ 1 milhão por ano, 5% delas indicaram penalidades acima de R$ 9 milhões por ano.

Risco Reputacional

O Risco Reputacional é a ameaça à imagem e à reputação de uma empresa resultante de ações, eventos inesperados ou má conduta que possam prejudicar sua credibilidade perante os stakeholders, como clientes, investidores, parceiros e funcionários. É a percepção pública da empresa, fortemente influenciada pela maneira como ela se comporta, toma decisões e lida com crises.

Ele pode ter origem em maus posicionamentos institucionais em redes sociais ou de publicações pessoais de parceiros (influencers) ou de colaboradores aos quais a marca está vinculada. Esse dano pode afetar diretamente a capacidade corporativa de conquistar e manter clientes, resultado na perda de receita, queda em ações, dificuldades de aquisição de talentos, boicotes de consumidores e uma série de outros problemas que podem prejudicar a empresa de maneira profunda e duradoura.

Risco Financeiro

O risco financeiro se refere à possibilidade de perda financeira devido a decisões inapropriadas de gestão de recursos ou à exposição da empresa a fatores econômicos, como volatilidade do mercado financeiro, taxas de câmbio desfavoráveis, flutuações nas taxas de juros e volatilidade de ações, entre outros. Em essência, está relacionado à exposição da empresa a eventos financeiros adversos que podem afetar seu desempenho financeiro, lucratividade e saúde geral.

Segundo pesquisa de 2021, as incertezas do cenário econômico (68%), alterações na política tributária (60%) e a incerteza do cenário político do Brasil (48%) foram apontados pelos líderes de finanças (o Chief Financial Officer, CFO) entrevistados como os principais riscos para suas empresas.

Risco Laboral

Compreende-se como Risco Laboral aquele relacionado com a natureza do trabalho da perspectiva da companhia.

Ele pode estar diretamente associado à força de trabalho, como conformidade com leis de emprego, condições dignas de exercício da profissional, gestão de pessoas, alto turnover, desvios comportamentais de colaboradores, etc. Além disso, também pode estar ligado ao ambiente de trabalho com o uso de aparelhos inadequados ou a ausência de força especializada em segurança do trabalho.

Risco Cibernético

Em uma era cada vez mais digital, o Risco Cibernético envolve a ameaça de danos aos ativos digitais de uma empresa, como dados, sistemas e redes ocasionados por ataques cibernéticos maliciosos ou incidentes não intencionais. Este risco abrange um amplo espectro de ameaças, incluindo ataques de hackers, vírus, ransomware, falhas de segurança e até mesmo erros humanos.

Sobre esse risco específico, a pesquisa “Estratégias para um futuro cibernético” (2021) demonstrou que “entre os respondentes da pesquisa, 41% sofreram ataques cibernéticos”. Dentre as organizações que participaram da pesquisa, 89% delas já realizam investimentos em segurança cibernética. Indo além, das 49% empresas que disseram que não sofreram ataques, 69% já investem em segurança cibernética.

Esses dados evidenciam que lidar com o Risco Cibernético tem envolvido uma postura mais reativa do que preventiva.

Risco Operacional

O Risco Operacional é aquele que as empresas enfrentam por causa de falhas em processos, sistemas, maquinários, pessoas ou até mesmo eventos externos, considerando que elas são organizações munidas de ativos materiais e imateriais, focadas em determinada atividade visando a obtenção de lucro.

Um exemplo comum é a interrupção dos sistemas de uma empresa, que pode resultar em perda de dados, interrupção de serviços, e, em última instância, perda de receita. Contudo, não se limita apenas a erros não-humanos: atos cometidos por funcionários, como processos incorretos ou decisões inadequadas/fraudulentas, podem causar prejuízos na mesma linha e ser classificados como risco operacional.

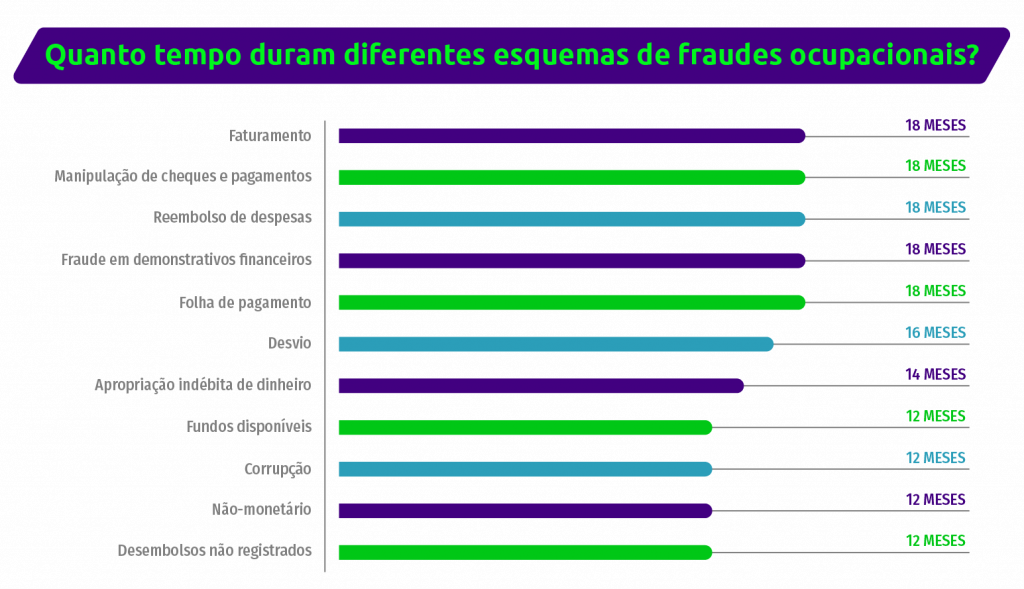

Nesse contexto é que está inserida a fraude cometida por colaborador. As fraudes corporativas acontecem por diferentes motivações: atingir metas, omitir erros e obter ganhos pessoais constam como as mais recorrentes.

Entre os comportamentos identificados em fraudadores, o relacionamento atípico com terceiros surge como primeiro red flag, seguido por evidências de um estilo de vida incompatível com os rendimentos. Apesar desses padrões estarem evidenciados em pesquisas, a detecção continua complexa – casos de fraude podem demorar até 18 meses para serem percebidos, conforme gráfico abaixo:

Veja também: Guia Definitivo para não errar na hora de contratar

Contexto de risco corporativo no Brasil

O Brasil tem relatado mais fraudes e crimes econômicos nos últimos anos. Em 2020, 46% das organizações relatou ter sofrido alguma forma de fraude ou outro crime econômico nos últimos 24 meses. Em 2022, esse percentual passou para 62%. Pela primeira vez nos últimos cinco anos, o país ultrapassa a marca global, que se manteve em 46%.

Denúncias anônimas e nominais seguem como as ferramentas mais eficazes para detecção de casos de fraude e desvios de comportamento. No entanto, como já destacamos, componentes isolados de programas de integridade (apenas canal ou apenas um código) não são capazes de promover uma mudança de comportamento eficaz.

Estudos apontam que a intenção ética dos colaboradores aumenta significativamente com a combinação de três ou mais elementos. A combinação de ferramentas de monitoramento, somando os Canais de denúncias com controles internos de compliance, reduz o cometimento de atos fraudulentos, por exemplo.

Entre as fraudes ocasionadas por agentes externos, segundo uma pesquisa global, a20% delas ocorreram por fornecedores. Fraudes nas cadeias de suprimentos tornaram-se um ponto de atenção, especialmente pós-pandemia de Covid 19. Foi indicado em um levantamento global que uma em cada oito organizações registrou incidentes de fraude na cadeia de suprimentos.

Ademais, é importante um olhar atento para o contexto corporativo nacional: é uma tendência a dinâmica de fornecimento em empresas brasileiras como resposta a desafios econômicos e volatilidade do mercado.

Dados mostram que 53% dos CEOS que participaram da pesquisa disseram estar buscando fornecedores alternativos, 26% consideravam realizar essa ação durante 2023. Apenas 19% dos entrevistados não planejavam substituir ou mudar de fornecedores em sua estratégia anual. Na média global, entre 4,4 mil respondentes, 75% estavam em curso de substituir fornecedores ou pretendiam fazê-lo ao longo do ano.

Soma-se isso ao fato de que apenas metade das corporações tem maturidade suficiente para desenvolver estratégias de gestão sobre riscos, enquanto o restante não chega a identificá-los, ou, quando identifica, dificilmente os documenta.

Obstáculos ao aprimoramento da gestão de risco

Entre os obstáculos relacionados à implementação ou aprimoramento de um processo de gestão de riscos eficaz, 32% dos respondentes citaram a falta de ferramentas e de sistemas de suporte tecnológico. O dado aponta outra tendência: em uma pesquisa global sobre riscos, ¾ dos executivos entrevistados disseram que planejavam investir mais em análise de dados e automação de processos capazes de detectar e monitor riscos.

Desenvolver mecanismos para identificação de fraudes, incluindo mapeamento e verificação de fatores históricos de risco, atenua a vulnerabilidade das corporações. Nosso objetivo neste texto é demonstrar duas práticas essenciais para o processo de identificação e mitigação de riscos: a due diligence e a investigação.

O que é uma Diligência?

Diligência é o processo pelo qual as empresas coletam informações e avaliam a integridade e conformidade de seus parceiros de negócios, fornecedores ou até mesmo de suas próprias operações.

Ao assumir o compromisso de adotar uma linha ética de atuação, uma companhia promove uma melhora na qualidade de vida dos colaboradores (atraindo novos talentos e retendo os já existentes). Essa decisão também tem resultados positivos para a operação da empresa ao evitar prejuízos financeiros oriundos de fraudes.

Os benefícios a médio e longo prazo são inegáveis. No entanto, a operacionalização desse novo padrão de conduta corporativa envolve desafios multifacetados e interdisciplinares.

O programa de integridade, instrumentalização desse compromisso ético, deve ser composto por diferentes elementos em sinergia para promover uma mudança de padrão de conduta ética (falamos mais sobre isso aqui).

Dentre as possibilidades, podemos destacar:

- Elaboração de código de ética: um documento “fundador” de um programa de integridade;

- Políticas internas: documentos formais com demais regras;

- Monitoramento e auditoria: mecanismo para avaliar o funcionamento das ações;

- Treinamentos;

- Canais de denúncia;

- Comitê de ética.

Fato é que, para o bom funcionamento desses componentes, são necessárias outras questões igualmente essenciais como o compromisso da alta gestão com os programas, o efetivo treinamento dos colaboradores responsáveis pela sua condução e, principalmente, informações para a tomada de decisão qualificada.

A prevenção de riscos operacionais, especialmente as fraudes em seus diferentes tipos, só pode ser alcançada pela tomada de decisão oriunda de um processo de angariação de dados e a transformação desses em informações.

Due diligence

Quando as ações de diligência são conduzidas previamente durante o processo de decisões estratégicas, como a contratação de um novo funcionário, a aquisição de uma marca ou a negociação com um novo fornecedor, ela é identificada como uma due diligence (literalmente, diligência devida ou prévia). Trata-se de uma análise de conformidade regulatória dos envolvidos, pesquisa sobre históricos de litígios (judiciais e administrativos), tratamento de registros financeiros.

Assim, além da análise focada em aspectos que embasam decisões estratégicas e pontuais, a diligência também opera como processo contínuo, monitorando parceiros de negócio a fim de garantir que a organização continue relacionada a atores que cumpram as leis e as regulamentações relevantes.

Atualmente, o processo de diligência é diretamente associado com a utilização da tecnologia de busca e extração automatizada de fontes de dados. Essa extração pode acontecer por diferentes meios, como web crawlers (robôs rastreadores que cumprem a função de realizar a varredura em sites ou em bancos de dados digitais), API’s (Application Programming Interface – mecanismos que permitem que dois componentes de software se comuniquem usando um conjunto de definições e protocolos), entre outros recursos disponíveis.

Embora normalmente utilize-se os distintos nomes “investigação interna” e “due diligence”, essa diferenciação é associada ao processo e escopo da análise, sendo dois componentes de um único processo de construção de inteligência.

Compreendido os pontos de semelhança e as funções desses elementos numa estratégia de conformidade, é importante a diferenciação das suas estruturas e objetivos. Aqui, vamos falar especificamente sobre a due diligence e, posteriormente, vamos abordar os aspectos da investigação.

Objetivos da diligência

Em segundo lugar, é importante entender com qual (ou quais) objetivo(s) uma diligência (prévia ou contínua) pode ser realizada. No âmbito do compliance, popularizou-se as nomenclaturas “Know Your” – categorias de práticas e procedimentos destinadas o conhecimento de determinada pessoa ou companhia.

Atualmente, os mais comuns são definidos em 4:

- KYC, que significa “Know Your Customer”, ou “Conheça Seu Cliente”;

- KYP, que significa “Know Your Partner” ou “Conheça Seu Parceiro”;

- KYE, que significa “Know Your Employee” ou “Conheça Seu Funcionário”;

- KYS, que significa “Know Your Supplier” ou “Conheça Seu Fornecedor”

O conceito de KYC surgiu no âmbito do Bank Secrecy Act (BSA) de 1970, nos Estados Unidos, que exige que as instituições financeiras estabeleçam procedimentos para verificar a identidade dos clientes e monitorar suas atividades financeiras em busca de atividades suspeitas.

Essa legislação tem como objetivo impedir que criminosos utilizem as instituições financeiras para esconder ou lavar dinheiro. Com o tempo, o conceito de KYC foi ampliado para outras áreas de compliance, como recursos humanos e gestão de fornecedores, devido à crescente necessidade de mitigar riscos e garantir a conformidade em várias dimensões das operações empresariais.

KYC, “Know your costumer” ou “Conheça Seu Cliente”

O KYC é considerado como uma prática essencial para todas as instituições financeiras e outras empresas sujeitas a regulamentações. Seu objetivo é identificar, verificar e conhecer os clientes de forma apropriada, reduzindo riscos de lavagem de dinheiro, financiamento ao terrorismo e outras atividades ilegais.

KYP, “Know Your Partner” ou “Conheça Seu Parceiro”

O KYP, assim como o KYC, é uma prática essencial para empresas que desejam garantir sua segurança e cumprir regulamentações. O objetivo do KYP é conhecer bem os parceiros de negócios, terceiros e fornecedores com quem a empresa se relaciona. Isso é fundamental para evitar qualquer envolvimento com entidades ou atividades suspeitas ou ilegais.

KYE, “Know Your Employee” ou “Conheça Seu Funcionário”;

Já o KYE desempenha um papel para evitar práticas ilícitas e fraudulentas vindas de funcionários. Ele sugere que as empresas façam uma avaliação dos antecedentes e integridade de seus colaboradores, reduzindo riscos e protegendo a reputação da organização.

KYS, “Know Your Supplier” ou “Conheça Seu Fornecedor”

Por fim, o KYS é uma prática para empresas que dependem de fornecedores para entregar produtos ou serviços. Conhecer seus fornecedores significa entender a origem dos produtos, sua qualidade, processos de produção e até mesmo as práticas de sustentabilidade adotadas por essas empresas. O KYS é uma medida proativa para garantir a integridade de toda a cadeia de suprimentos.

Em todas as categorias, duas condutas são recomendadas para uma diligência eficiente: a avaliação de riscos e a combinação entre a diligência prévia e contínua.

Avaliação de riscos

Da parte da avaliação de risco, cada companhia deve determinar o nível de risco associado a cada avaliação e/ou componente avaliado, considerando fatores como acesso a informações sensíveis, discricionariedade e impacto de decisão.

Combinação entre diligência prévia e contínua

Já a parte da combinação entre ambas as diligências está associada a monitorar continuamente o desempenho dos analisados ao longo do relacionamento comercial/trabalhista. Isso inclui revisões periódicas, feedbacks, verificação de conformidade com regulamentações em mudança.

Em resumo, os “Know Your’s” são recursos importantes para categorização e racionalização da prática de diligência aplicada a uma estratégia de conformidade.

Entendendo o que é uma Investigação

O termo “investigação”, assim como “risco”, pode fornecer diferentes significados a depender do escopo que é aplicado. A ideia de “averiguação sistemática de algo; inquirição, indagação, apuração” pode ter diferentes fins e ser realizada por distintos meios, especialmente envolvendo fraudes corporativas.

Ocorre que, em razão da natureza do caso concreto, uma diligência pode não ser o recurso adequado para buscar informações sobre determinada situação, pessoa ou empresa. O principal motivo é que, considerando que a coleta de dados ocorre por meio de extrações automatizadas de determinadas fontes, essas extrações não realizam valoração de situações complexas ou ambíguas e não realizam a extração de outras fontes, como fontes humanas.

Na Aliant, utilizamos “investigação” para falar sobre as práticas de pesquisas em fontes abertas e fontes humanas. Entendemos como fonte aberta aquela que é possível acessar sem a necessidade de credenciais específicas, de modo gratuito ou pago,. E, portanto, fontes humanas são aquelas informações extraídas por meio de seres humanos.

Qual a diferença entre investigação e diligência?

Investigação, portanto, difere de diligência em razão dos métodos empregados na construção da informação e do escopo desse processo. Enquanto uma diligência utiliza unicamente web crawlers/API’s para entregar um resultado em segundos, a investigação se vale dessa e outras ferramentas tecnológicas combinadas ao conhecimento de especialistas em métodos de apuração e coleta de evidências.

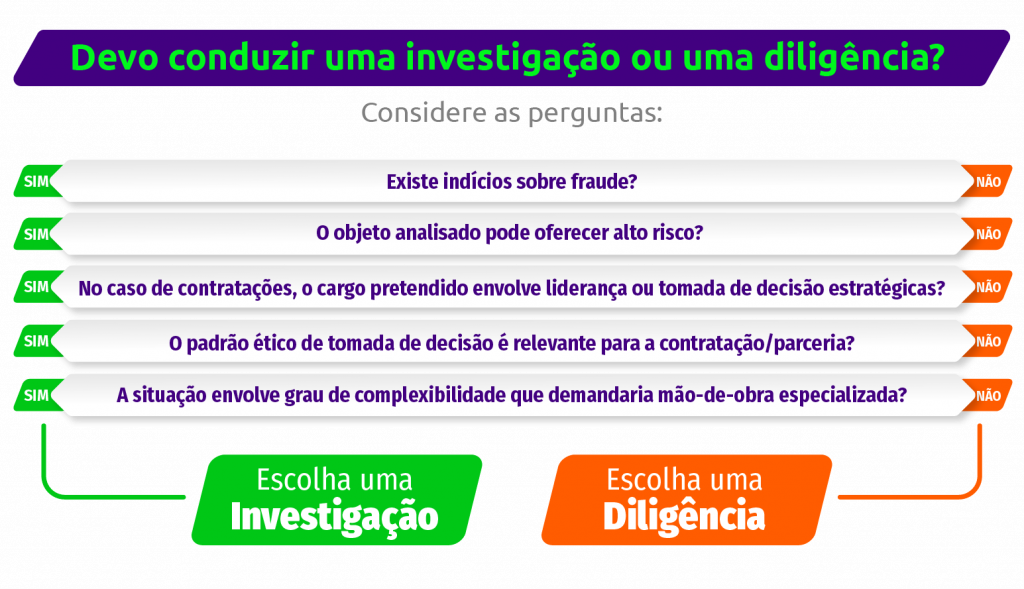

Quando utilizar a investigação e quando utilizar a diligência?

Outro ponto importante é quando utilizar uma ou outra. Embora não exista uma regra rígida nesse ponto, a adoção costuma depender da complexidade do caso (ou o risco associado a ele) e a existência de suspeitas sobre determinada prática fraudulenta.

Um caso clássico envolvendo uma maior complexidade é o processo de recrutamento e seleção de novos colaboradores. Para vagas operacionais sem poder decisório, o processo de diligências funciona perfeitamente por entregar um resultado de rápido resultado e ter um menor custo. No entanto, se estivermos falando de C-level, diretores e gerentes, a Investigação torna-se recomendada em razão do risco envolvido.

Exemplo semelhante é a suspeita de fraude: a existência de indícios de favorecimento indevido de um colaborador a um fornecedor demanda uma investigação e implica em um cenário diferente de avaliação prévia/contínua de uma lista de fornecedores de uma companhia.

Ocorre que essas diferenças são traduzidas nas aplicações de ambas. A diligência é mais impessoal e mandatória, se aplicando de forma prévia a todos que se relacionarão com a companhia A investigação, por outro lado, pode tomar diversas formas práticas (auditoria, forensic, entrevistas, OSINT etc) e temporais distintas (reativa ou elucidativa), mas tende em regra a ser mais direcionada às pessoas específicas, sejam estas naturais ou jurídicas, e envolvem a necessidade de esclarecimento sobre fatos determinados.

Compatibilidade Patrimonial e Recrutamento e Seleção

Mesmo que a investigação possa ser utilizada para todos os casos listados anteriormente (dos Know Yours), é relevante explorar os dois exemplos acima:inteligência por meio de fontes humanas para recrutamento e seleção e compatibilidade patrimonial de colaborador.

Um caso típico que envolve a necessidade da utilização de investigação é o recrutamento de candidatos com alto nível de responsabilidade. Em um processo seletivo, é possível classificar o cargo para qual se está postulando uma contratação em três níveis: de baixa responsabilidade; de média responsabilidade; e de alta responsabilidade.

Funcionários de baixa responsabilidade são os responsáveis por operações em geral. Em regra, não possuem responsabilidades estratégicas, possuem nível maior de rotatividade e não possuem acesso a um grande quantitativo de informações sigilosas. Para esses casos, exceto se representarem denúncias prévias ou complexidades incomuns, a utilização uma diligência prévia é o suficiente.

Empregos de média responsabilidade, como coordenadores ou gerentes, e funções de alta responsabilidade, como C-level ou líderes de alta gestão, demandam uma análise técnica mais aprofundada. Para ambos os casos, além da análise automática, é necessário verificar o histórico profissional-social do candidato, bem como o meio (familiar e social) onde ele está inserido.

No entanto, é importante entender que o objetivo não é estigmatizar a pessoa candidata. Na hipótese de alguém ter sido mencionado em uma lista suja de devedores trabalhistas, por exemplo, é fundamental que exista uma oportunidade para esclarecer a situação. Para isso, além da análise através de fontes abertas, é necessário analisar a flexibilidade moral da pessoa candidata. Essa ação pode ser feita por meio de um questionário e de uma entrevista de Compliance Individual.

Saiba mais em: Recrutamento e seleção de excelência

Avaliação da flexibilidade moral

Ao avaliar a flexibilidade moral de um candidato, conseguimos entender quais aspectos direcionam sua tomada de decisão em situações de dilemas. Indo além, também é possível entender quais fatores embasam sua percepção ética e moral perante atos ilícitos ou antiéticos, compreendendo assim, os riscos deste profissional se envolver com tais ações ou mesmo de se submeter à pressões externas para flexibilizar sua conduta pessoal.

“Os colaboradores que possuem fortes valores éticos e morais – e que estão comprometidos em seguir as normas da empresa – são menos propensos a se envolver em atividades ilegais ou antiéticas, o que pode resultar em custos reduzidos para a empresa, como multas ou litígios, ou até mesmo em forte exposição negativa da marca”, afirma Thiago Sant’Anna, gerente da área de Investigação da Aliant.

A avaliação de flexibilidade moral não deve ser uma ferramenta de exclusão de bons profissionais, mas, ao conhecer a percepção ética e moral do candidato, é possível criar ações de prevenção de riscos futuros – incluindo a fraude ocupacional.

Por exemplo, alguém apresenta uma percepção fragilizada com relação à tratativa de informações confidenciais, demonstrando riscos de compartilhar dados sigilosos indevidamente. Com isso, o empregador conhece de forma detalhada os motivadores deste profissional e consegue criar mecanismos internos para evitar riscos futuros.

Um segundo caso que pode demandar uma investigação ao invés de uma diligência, seja em relação a indícios anteriores ou à complexidade do caso, é o de compatibilidade patrimonial.

Os ilícitos podem deixar rastros sutis, envolver uma rede complexa de favorecimento indevido e demandar atuação de especialistas. Por esse motivo, denúncias relacionadas a fraudes são consideradas improcedentes por ausência de aprofundamento.

Compatibilidade patrimonial e integridade

De acordo com os dados do Canal de Relatos da Aliant, que conta com mais de 240 mil relatos anuais, em 2022 os casos passíveis de verificação via análise de compatibilidade patrimonial representaram 23,33% do total recebido. Destes, 41,4% das denúncias foram consideradas improcedentes ou que não tiveram dados suficientes, frente a 31,9% procedentes. Ainda, 19,9% foram consideradas fora do escopo e 6,8% não conclusivas.

A análise de Compatibilidade Patrimonial é um processo de investigação que busca avaliar a congruência entre o patrimônio de um funcionário e seus rendimentos conhecidos. A prática visa identificar possíveis irregularidades financeiras, incompatibilidades ou indícios de enriquecimento ilícito por parte do indivíduo em questão.

Durante a análise de compatibilidade patrimonial, são comparados bens, propriedades, investimentos e demais ativos do funcionário com seus rendimentos legítimos, como salário, benefícios e outras fontes de renda declaradas. O objetivo é verificar se há discrepâncias significativas que possam indicar aquisição de bens ou recursos de forma ilícita ou não declarada.

Para alcançar esse objetivo, a investigação ocorre por meio de:

- fontes abertas, como redes sociais, processos judiciais, documentos cartorários;

- avaliação objetiva: fluxo de compra e venda durante o tempo;

- avaliação subjetiva: possíveis indícios de ocultação patrimonial, relações interpessoais suspeitas, etc.

“As investigações são, provavelmente, a primeira (ou possivelmente a única) oportunidade para que a organização receba um problema, confira o que aconteceu e o resolva direta e internamente. Lembramos: enquanto grande parte do programa de compliance é sobre a prevenção, a detecção de problemas e questões é seu par inseparável, e as principais ferramentas de detecção de questões não conformes são, além da denúncia interna ou externa, os processos de investigação.”, afirmou Paulo Rodrigo Barreto, líder da torre de Investigação Patrimonial da Aliant.

Para pensar outras estratégias para o programa, conheça a 1ª Pesquisa sobre Tendências e Necessidades do Compliance:

Referências bibliográficas

MANEDE, Gladston. Conceitos fundamentais do direito empresarial. P. 49-73 In: COELHO, Fábio Ulhoa (coord.). Tratado de direito comercial: introdução ao direito comercial e teoria geral das sociedades. São Paulo: Saraiva, 2015.

Índice